Прямой ответ: да, если ребенок совершает самостоятельные траты, родители хотят контролировать расходы и приучать к финансовой грамотности. Чтобы оформить карту ребенку, достаточно обратиться в любой российский банк, входящий в систему «Мир», предъявить свидетельство о рождении и паспорт законного представителя. Остальное — вопрос выбора тарифа и уровня родительского контроля.

С какого возраста можно оформить карту и какие документы потребуются

С 6 до 18 лет — весь подростковый путь можно пройти с одной картой, которая растёт вместе с ребёнком. Для открытия счёта достаточно паспорта родителя и свидетельства о рождении; заявление подаётся онлайн или в отделении, а пластик приходит почтой или курьером в течение 2–5 дней.

- С 6 до 10 лет карта оформляется исключительно в сопровождении законного представителя. Лимиты жёсткие: до 20 000 ₽ в месяц без комиссии. Ребёнок может расплачиваться в магазине и в школьной столовой, но интернет-покупки блокируются по умолчанию. Документы — минималистичные: паспорт РФ взрослого, свидетельство о рождении и СНИЛС ребёнка, если банк запрашивает. Иногда требуется принести справку с места учёбы, но чаще это формальность.

- С 10 до 14 лет лимиты не меняются, но появляется виртуальная карта в телефоне и разрешены мелкие онлайн-траты в категории «игры» и «книги». Родитель в приложении может включать или отключать интернет-оплату одним свайпом. Документы те же, плюс школьник уже подписывает простую расписку о том, что не разглашает PIN-код. Некоторые банки бесплатно выпускают именной дизайн — космос, динозавры или граффити, чтобы пластик не скучал в кошельке.

- С 14 до 18 лет подросток становится стороной договора: он сам ставит подпись в банке, но всё ещё нужно согласие родителя. Лимиты вырастают, если у взрослого есть доход, подтверждённый 2-НДФЛ. Появляется полноценный кэшбэк: 1 % на всё и, например, в некоторых банках 5 % за покупки в категории «образование». Можно оформить бесплатное снятие наличных в любых банкоматах страны, но сумма ограничена банком. Виртуальная карта автоматически добавляется в Apple Pay или Google Pay, а родитель получает уведомление о каждой трате с точным адресом магазина.

В день восемнадцатилетия карта перестаёт быть «детской»: лимиты снимаются, кэшбэк пересчитывается по взрослой шкале, а счёт переоформляется без дополнительных визитов.

Какие бывают детские карты и чем они отличаются от взрослых

Пластик бывает именным, виртуальным, с индивидуальным дизайном и без. Главное отличие — лимиты. Обслуживание чаще бесплатное, но кэшбэк меньше: 1 % против стандартных 3–5 %. Зато есть специальные категории. Например, в некоторых банках это — за покупки в школьной столовой, за книги и кружки, за операции у партнеров банка. Виртуальная карта привязывается к телефону ребенка и позволяет платить NFC-чипом даже без пластика.

Как работает родительский контроль: лимиты, уведомления и блокировки

Родитель видит каждую покупку в приложении и может заблокировать карту за секунды.

Банки предлагают три уровня контроля. Первый — push-уведомление о каждой трате. Второй — установка дневного лимита: например, 500 ₽ на обед и 200 ₽ на проезд. Третий — «геозона»: если ребенок покидает радиус 5 км от школы, карта автоматически блокируется. Еще один вариант, в 2024 году Т-Банк добавил функцию «lost&found»: если телефон ребенка потерян, родитель удаленно отключает бесконтактную оплату, но сохраняет возможность снятия наличных по коду в банкомате.

Какие лимиты переводов и снятия наличных установлены в 2025 году

Снятие в любом банкомате без комиссии до 20 000 ₽ в месяц — базовые цифры для лиц до 14 лет.

После 14 лет лимит растет, но требуется подтверждение дохода родителя. Снятие наличных ограничено суммой банка в день в чужих банкоматах и определенной суммой в собственной сети банка. Суммы меняются в зависимости от банка. Переводы «с карты на карту» внутри одного банка обычно без комиссии, между банками, как правило 0,5–1 %.

Какие риски несет детская карта и как их минимизировать

Потеря пластика, мошенничество, случайная подписка на платные сервисы — три главные угрозы.

Чтобы снизить риски, стоит отключить интернет-покупки в одно нажатие, установить лимит на подписки (обычно 100 ₽ в день) и подключить услугу «3-D Secure» — тогда каждая онлайн-оплата требует SMS-код. Если карта утеряна, нужно сразу же заблокировать ее в приложении и заказать перевыпуск. Статистика ЦБ за 2024 год: менее 0,3 % детских карт стали объектами мошенничества, что в 5 раз ниже, чем по взрослым продуктам.

Пошаговая инструкция: как оформить карту ребенку за 15 минут

- Выбрать банк с бесплатным обслуживанием и удобным приложением.

- Заполнить анкету на сайте или в мобильном банке.

- Подписать договор в отделении или через курьера.

- Активировать карту и установить лимиты.

- Добавить карту в телефон ребенка и провести тестовую оплату.

|

Шаг

|

Документы

|

Срок

|

Стоимость

|

|

Онлайн-заявка |

Паспорт РФ |

2 мин |

0 ₽ |

|

Договор |

Свидетельство о рождении |

5 мин |

0 ₽ |

|

Изготовление |

— |

3–7 дней |

0–250 ₽ |

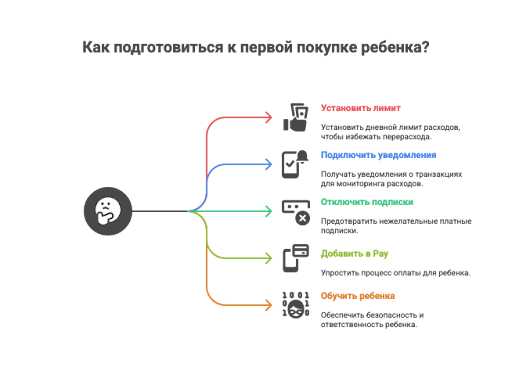

Чек-лист для родителя перед первой покупкой

Итак, детская карта — это не просто пластик в обложке с динозавром, а целый тренажёр финансовой взрослости: она растёт, подстраивается под новые привычки и позволяет родителю держать руку на пульсе, не стоя над душой. Пока ребёнок учится отличать покупку от траты, банк берёт на себя технические заботы — а главное, дарит уверенность, что собственный кошелёк под надёжным капотом.

Комментарии закрыты.